Analyse / La politique fiscale suisse favorise les inégalités

Les paradis fiscaux de Suisse centrale, comme Zoug, accentuent les inégalités sociales en Suisse. © Tourisme Zoug

Fini la solidarité et la redistribution des richesses à l’origine de notre système fiscal. L'imposition des revenus élevés a considérablement diminué au cours de ces dernières décennies. Sans parler de l’impôt sur les sociétés ou la fortune. Au point que les milliards manquants obligent aujourd’hui la Confédération et les cantons à mettre en place des mesures d’économie dans divers domaines, notamment sociaux.

Hans Baumann et Robert Fluder, article publié sur Infosperber le 23.07.2025, traduit et adapté par Bon pour la tête

Selon la Constitution fédérale, les contribuables doivent contribuer aux recettes de l'État en fonction de leur capacité et la progressivité de l'impôt doit favoriser la cohésion sociale. Dans la pratique, pourtant, la réalité est tout autre. Car il n’y a pratiquement aucun autre pays où la propriété est à ce point concentrée entre les mains d'une minorité.

Le fédéralisme accentue les inégalités

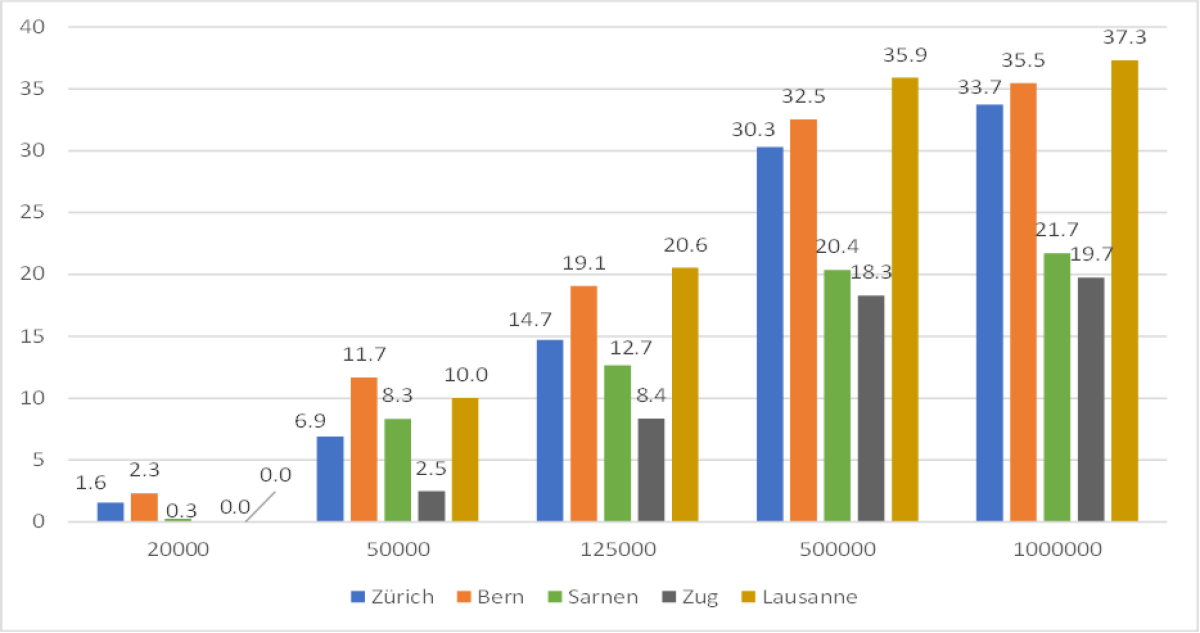

La figure 1 montre comment la charge fiscale augmente en fonction du revenu dans différents cantons. Elle montre également que les charges fiscales varient considérablement d'un canton à l'autre. Les cantons de Vaud et de Berne imposent les revenus moyens nettement plus lourdement que Zurich, Obwald et surtout Zoug. Les différences sont encore plus marquées pour les riches. Pour un revenu d'un demi-million ou d'un million, la charge fiscale dans les cantons de Suisse centrale n'est que d'environ la moitié de celle des cantons de Berne et de Vaud. Dans le canton de Genève, ce sont les revenus les plus élevés qui sont les plus fortement imposés.

Charge fiscale des impôts cantonaux et communaux en pourcentage du revenu (personnes seules)

Source: calculateur fiscal de l'AFC. Capitales cantonales.

Remarque: en pourcentage du revenu brut. Toutes les déductions légales pouvant être effectuées sans justificatif sont prises en compte. (8.4.2025)

Les différences cantonales sont encore plus marquées en matière d'impôts sur la fortune. Ainsi, le taux d'imposition pour 1 million de francs de fortune n'est que de 1,2 à 1,4 pour mille dans les cantons de Zoug, Nidwald, Obwald et Schwyz, alors qu'il dépasse 6 pour mille dans les cantons de Bâle-Campagne, Vaud et Neuchâtel. Ainsi, alors qu'une personne paie 1200 francs d'impôts sur la fortune dans un canton, elle doit en payer 6000 dans un autre, soit cinq fois plus.

Les différences cantonales sont également importantes en matière d'impôts sur les entreprises: à Zoug, le taux d'imposition est de 11,8 %, contre 20,5 % à Berne et 19,6 % à Zurich. De plus, les impôts sur les sociétés varient encore d'une commune à l'autre. Là encore, la charge fiscale peut donc être presque deux fois plus élevée selon le canton ou la commune.

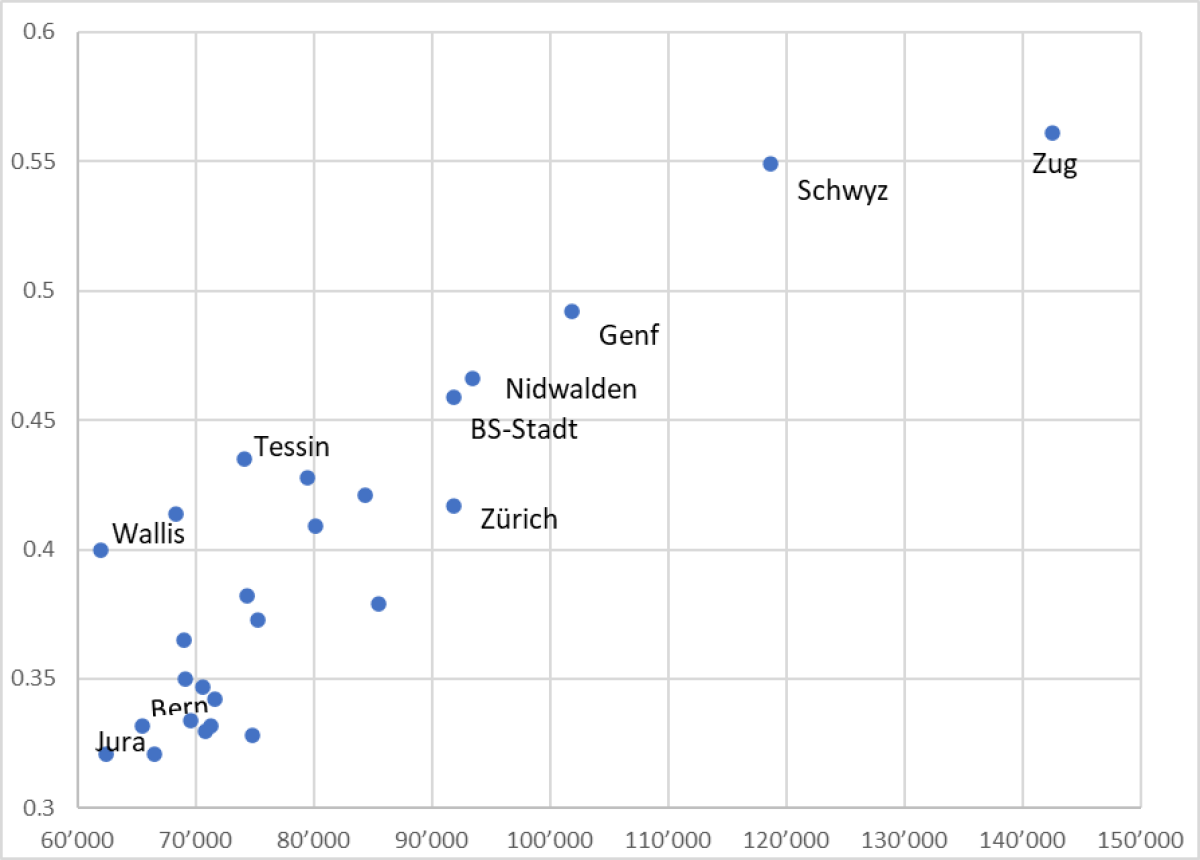

En raison des différents taux d'imposition et des possibilités de déduction, les personnes à hauts revenus et les entreprises peuvent économiser des sommes importantes en impôts. C'est pourquoi les inégalités économiques entre les cantons se sont accrues au cours des dernières décennies. Ce sont surtout les paradis fiscaux qui favorisent cette évolution. Ainsi, les cantons d'Obwald, de Schwyz et de Zoug font partie des cantons où le revenu moyen est le plus élevé et où les inégalités de revenus sont les plus fortes (figure 2).

Revenu moyen et inégalités de revenus par canton en 2021

Source: AFC, statistiques fiscales, chiffres clés pour l'année 2021.

Remarque: axe vertical: coefficient de Gini du revenu imposable par canton, axe horizontal : revenu imposable moyen par canton.

Niches fiscales pour les plus riches

Il existe de nombreuses possibilités d'optimisation et de déductions fiscales qui permettent des économies d'impôt considérables, en particulier pour les revenus élevés. L'imposition forfaitaire des riches immigrés en est un exemple extrême. En outre, les personnes fortunées ont la possibilité de gérer leur fortune par le biais de sociétés de participation, ce qui leur permet également de réaliser des économies d'impôt. Selon l'économiste Isabel Martinez, du Centre de recherches conjoncturelles (Kof) de l'EPFZ, les personnes très riches ne paient ainsi, en pourcentage, guère plus d'impôts que les familles de la classe moyenne.

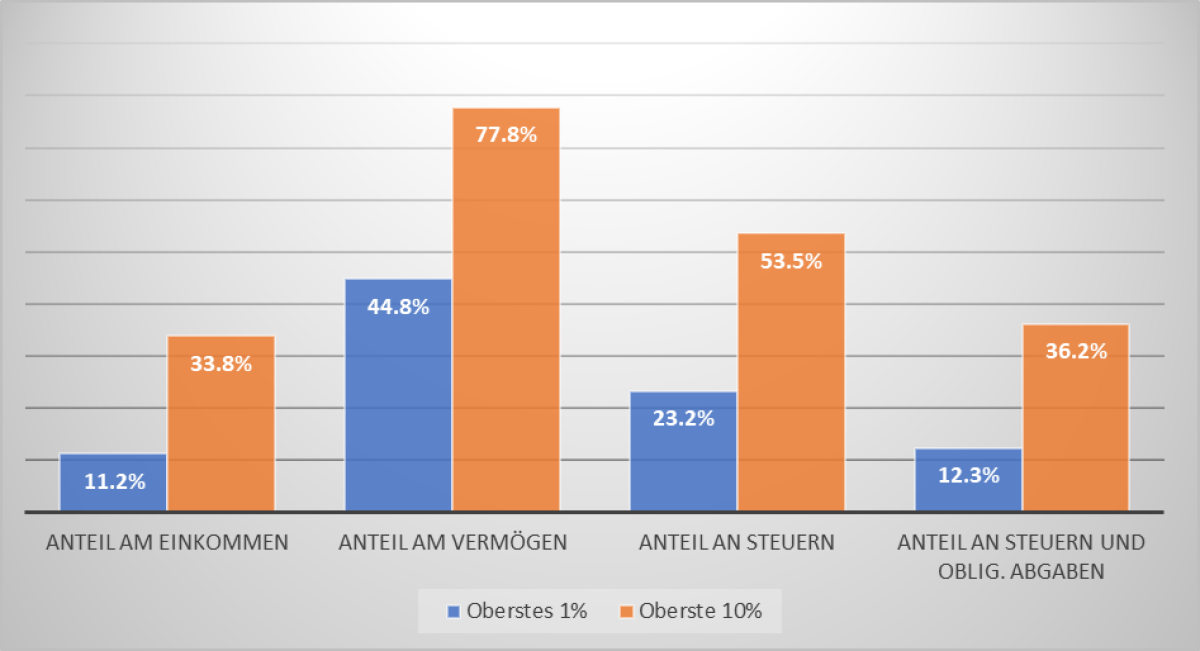

En matière d'impôts directs, le principe d'une imposition selon la capacité contributive de chacun semble se confirmer à première vue. En effet, selon le «radar de la répartition» de l'Institut économique IWP de Lucerne, le pour cent le plus riche de la population paie 23 % de tous les impôts directs, alors que sa part dans le revenu total ne dépasse pas les 11 %. Cela semble également se confirmer pour les 10 % les plus riches. Ils contribuent à plus de 53 % des recettes fiscales. Leur part dans le revenu total est nettement inférieure, soit près de 34 %.

Toutefois, le principe de la capacité contributive n'est pas respecté en termes de fortune. En effet, le pour cent le plus riche détient environ 45 % de la fortune totale, les 10 % les plus riches 78 %, soit nettement plus que leur contribution au produit fiscal.

Parts du 1 % et des 10 % les plus riches dans le revenu, la fortune, les impôts et les cotisations obligatoires 2020/2021

Sources: Häner-Müller et.al. 2024, Martinez 2024, Fluder et.al. 2023, Baumann, Fluder 2020, ESTV: Statistiques des impôts fédéraux, EFV: Finances publiques de la Suisse, 2021-2024, OFAS: Statistiques suisses des assurances sociales, 2024.

Remarque: pour les impôts et les taxes, le calcul a été effectué sur la base du 1 % le plus riche et des 10 % les plus riches. Taxes obligatoires, y compris l'assurance maladie obligatoire et la LPP. Pour la LPP, une cotisation salariale de 15 % a été prise en compte.

Inégalités accrues face aux charges obligatoires

Les impôts ne constituent toutefois qu'une partie des charges que l'État fait peser sur les ménages. Pour déterminer le revenu disponible déterminant, il faut tenir compte de toutes les charges obligatoires, telles que les cotisations sociales et les primes d'assurance-maladie. Ces charges obligatoires ont augmenté ces dernières années et dépassent aujourd'hui le montant des impôts directs de la Confédération, des cantons et des communes.

Le système des prélèvements obligatoires est fortement dégressif. Pour une famille de quatre personnes disposant d'un revenu moyen, les primes d'assurance-maladie sont à elles seules plus élevées que les impôts directs. En revanche, elles pèsent moins lourdement sur les revenus les plus élevés. En raison de la faible part du revenu salarial, la part des cotisations sociales dans le revenu des plus riches est minime. À cela s'ajoute le fait que les primes d'assurance-maladie sont calculées par personne, indépendamment du revenu, et pèsent donc de manière égale sur tous.

Peu ou pas de redistribution sociale

Si l'on considère l'ensemble des prélèvements versés à l'État, le résultat est décevant: en Suisse, il n'y a pas de redistribution par le biais des impôts et des prélèvements. Dans l'ensemble, ils sont pratiquement «neutres en termes de répartition». Le pour cent le plus riche et les 10 % les plus riches ne paient guère plus d'impôts et de taxes que leur part dans le revenu. Plus de la moitié des recettes de la Confédération, à savoir la taxe sur la valeur ajoutée, les droits de timbre, les droits de douane, etc., ne sont pas encore incluses dans ces calculs. Au total, elles sont également dégressives ou, au mieux, neutres en termes de répartition. Elles ne contribuent donc en rien à la redistribution sociale.

Les baisses d'impôts, moteur des inégalités

La répartition des revenus et des fortunes s'est inégalisée en Suisse au cours des dernières décennies. La Suisse occupe une place de choix en matière d'inégalité patrimoniale: dans pratiquement aucun autre pays industrialisé, la fortune n'est concentrée de manière aussi inégale entre quelques milliers de familles. La politique fiscale joue ici un rôle important. Selon la Swiss Inequality Database (SID) de l'Institut économique IWP de Lucerne, la part des dix pour cent les plus riches dans les recettes fiscales était encore supérieure à 70 % dans les années 1950 et 1960, puis a diminué pour osciller entre 50 et 55 % au cours des 20 dernières années. Cette baisse s'est produite alors que la part des revenus des 10 % les plus riches est passée de près de 30 % à 34 % pendant cette période.

La principale raison de la baisse des impôts des 10 % les plus riches est la réduction des impôts pour les entreprises et les personnes fortunées. La suppression de l'impôt sur les successions pour les descendants directs dans presque tous les cantons y a notamment contribué. Au cours des dernières décennies, des baisses de l'impôt sur le revenu, sur la fortune et sur les sociétés sont venues s'y ajouter.

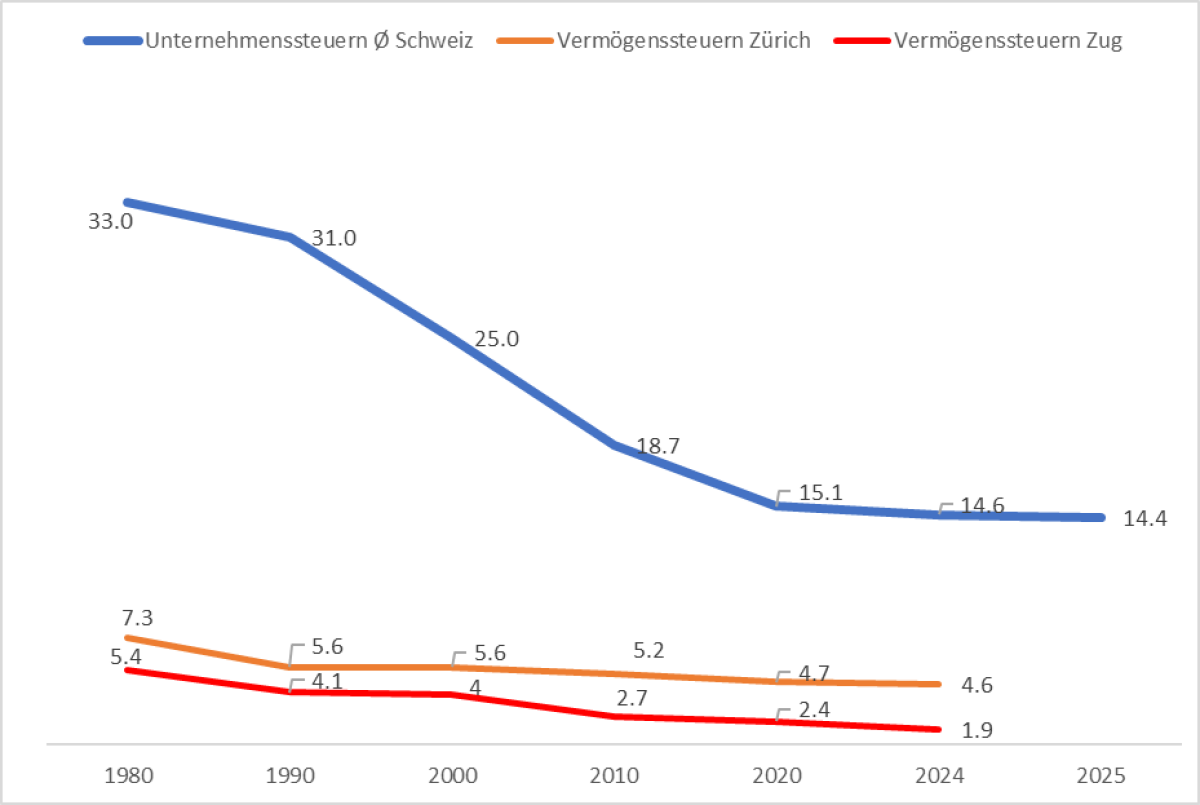

La réduction de l'impôt sur les sociétés est la plus marquante. Depuis 1980, l’impôt a en effet été réduit de plus de moitié, passant de 33 % à 14,4 % aujourd'hui. À cela s'ajoutent d'autres allègements, tels que l'imposition partielle des dividendes.

Evolution de l'impôt moyen sur les entreprises en pourcentage et de l'impôt sur la fortune en pour mille pour une fortune de 5 millions

Source: KPMG, Clarity on Swiss Taxes, 2025, taux d'imposition moyen de tous les cantons en pourcentage du bénéfice.AFC, charge fiscale des personnes physiques dans les communes.

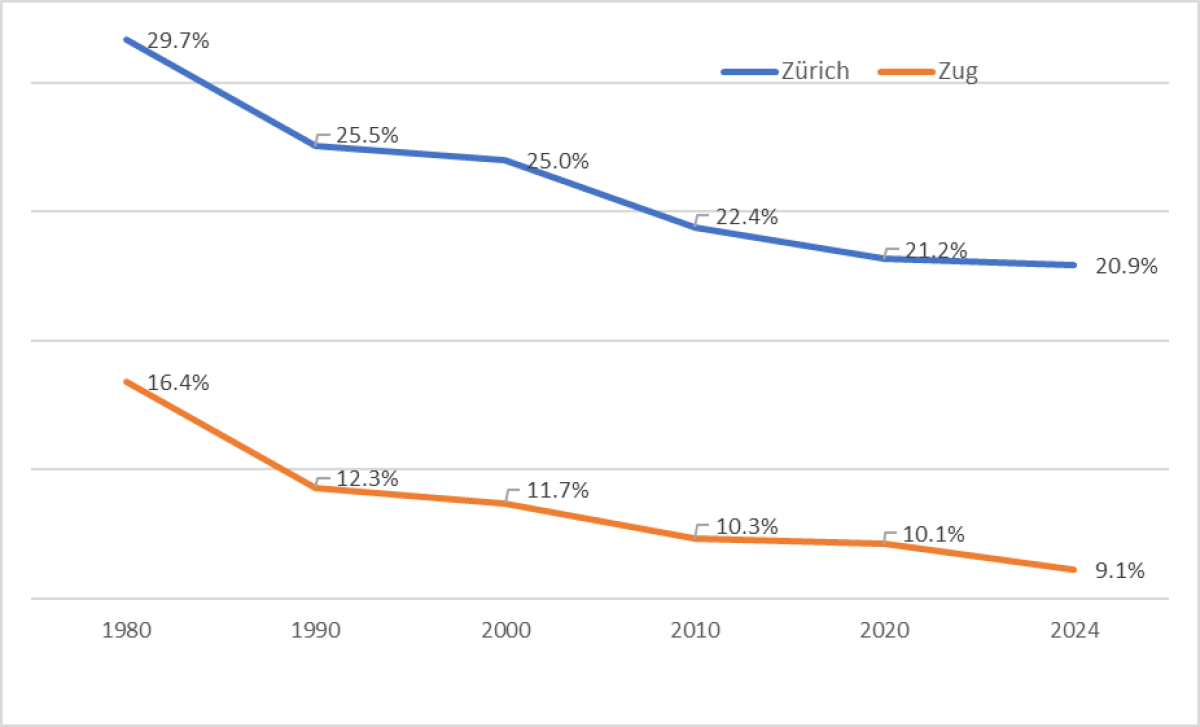

Grâce à ces baisses d'impôts et à d'autres mesures cantonales allant au-delà de la compensation de la progression à froid, l'imposition des revenus élevés a considérablement diminué. Cela est particulièrement évident pour les revenus de 500 000 francs dans les cantons de Zurich et de Zoug. À Zurich, la charge fiscale a été réduite de près d'un tiers, et même de 45 % dans le canton de Zoug.

Imposition d'un revenu net de 500 000 francs par les impôts cantonaux et communaux en pourcentage (personne célibataire sans enfants)

Source: AFC, charge fiscale des personnes physiques dans les communes due aux impôts cantonaux, communaux et ecclésiastiques

L'impôt sur la fortune a également été réduit au cours des dernières décennies. Le taux d'imposition moyen dans tous les cantons est passé de plus de 8 pour mille en 1980 à moins de 5 pour mille aujourd'hui.

Un besoin urgent de réforme

En Suisse, la politique fiscale ne contribue pas à la redistribution des richesses et des revenus. Elle accentue plutôt les inégalités. Au cours des dernières décennies, la Suisse est ainsi devenue moins solidaire.

Le débat actuel sur le manque de moyens financiers de la Confédération et les propositions d'économies du Conseil fédéral dans les domaines de la protection sociale, de la formation et de la recherche ou de la politique climatique contrastent fortement avec la concentration des richesses et les milliards que les personnes fortunées et les entreprises ont économisé en impôts au cours des dernières décennies. Ce ne sont manifestement pas les moyens financiers qui manquent, mais la volonté politique de mobiliser la richesse du pays pour relever les grands défis politiques.

VOS RÉACTIONS SUR LE SUJET

0 Commentaire