Actuel / Crises de la dette, mémoires courtes

La maison des rêves tourne au cauchemar mondial. Les crises de la dette de ces dix dernières années ont début à à cause de la boulimie immobilière américaine. Le scénario risque de se répéter en Chine et ailleurs. © ldd

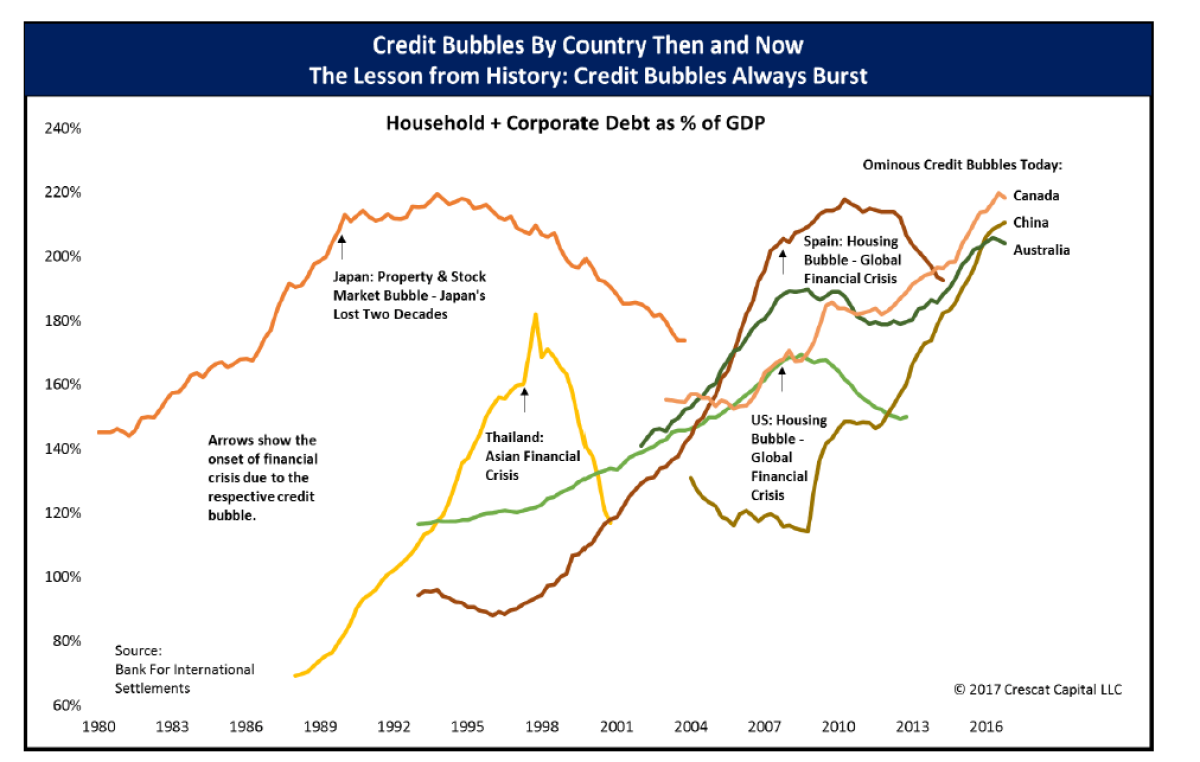

Ces courbes montrent l'évolution du crédit immobilier dans un certain nombre de pays (mais pas la Suisse) par rapport au PIB. Lorsqu'elles dépassent 200%, elles tendent à provoquer l'explosion des bulles immobilières, comme ce fut le cas au japon, en Espagne et aux Etats-Unis. © DR

Il y a juste dix ans s'enclanchait la crise des «subprime», qui allait emporter la planète finance et manquer de plonger le monde dans la catastrophe. Aujourd'hui, c'est la Chine qui semble à la veille d'un pareil effondrement.

C’est un anniversaire qu’on n’est apparemment guère enclin à célébrer. Voici juste dix ans, le 9 août 2007, la crise des «subprime» éclatait pour de bon. Initialement cantonnée à une affaire de dettes immobilières contractées par des clients insolvables aux Etats-Unis, elle s’est répandue comme une traînée de poudre à travers le monde entier, faisant exploser des systèmes financiers entiers, plongeant maintes banques dans la faillite, contraignant de nombreux gouvernements à intervenir vigoureusement pour tenter de colmater les brèches avant qu’ils ne plongent à leur tour dans les affres du surendettement.

Appelées à l’aide comme ultime recours, les banques centrales ont engagé une part essentielle de leur crédibilité, au risque de provoquer un effondrement de leurs monnaies. Ce qui a du reste manqué se produire en Europe, deuxième économie au monde, presque à parité avec celle des Etats-Unis d’où est partie la crise.

Vacances interrompues

Il y a juste dix ans, Jean-Claude Trichet, alors gouverneur de la Banque centrale européenne (BCE) interrompait d’urgence ses vacances en Bretagne pour ouvrir les vannes monétaires afin d’éviter que la suspension de remboursement de trois fonds immobiliers de la banque française BNP Paribas ne déclenche une panique générale.

L’Européen avait été précédé de quelques heures par son homologue suisse Jean-Pierre Roth, alors président de la Banque nationale suisse (BNS). Ce dernier était en réunion de direction générale de la banque centrale helvétique à Zurich lorsque le directeur de la salle des marchés frappe à la porte – un geste inouï! - pour informer de la brusque dégradation des choses. La décision de Roth, très simple, a marqué la rupture: la BNS ouvrait les vannes.

Une semaine plus tard, Ben Bernanke, alors gouverneur de la Fed, la banque centrale américaine, devait envoyer un courriel à son frère pour s’excuser de devoir annuler leurs vacances prévues, tant la crise prenait des proportions qu’aucun dirigeant n’avait alors prévue. Pourquoi le monde s’est-il abîmé si vite? Pourquoi aucun responsable de l’économie ne l’a-t-il vu venir?

Laissez-faire irresponsable

A la fin des années 1990 et au début des années 2000, de plus en plus d’Américains cherchaient à acheter une maison, encouragés par le gouvernement fédéral. Des sociétés spécialisées dans les prêts (qui n’étaient pas des banques), se livrant une concurrence effrénée, ont accordé des crédits à des personnes de moins en moins solvables, voire pas solvables du tout, en leur proposant des taux d’intérêt nuls au début de leurs contrats (puis élevés).

Lorsque ces débiteurs ne pouvaient plus payer les intérêts, ils revendaient leur maison, généralement avec bénéfice puisque les prix montaient. Parallèlement, ces instituts de crédit revendaient leurs créances à des fonds d’investissements ou des banques, qui agrégeaient les titres de prêts dans des fonds mélangeant les crédits solides (accordés à des débiteurs solvables) avec des prêts très risqués. L’incarnation extrême de ce système dont personne ne soupçonnait alors l’extrême complexité ni l’étendue était un homme à qui les marchés accordaient alors leur bénédiction sans vérification, et dont la faillite a fait perdre des dizaines de milliards de dollars à ses clients et à la finance en général: Bernard Madoff, dont l’escroquerie monumentale a été révélée à la toute fin 2008.

Ces prêts risqués sont devenus de plus en plus risqués (et donc de moins en moins honorés) lorsque les prix des maisons se sont mis à baisser en 2006 aux Etats-Unis. Les banques, qui avaient investi l’argent de certains de leurs clients, et le leur, dans ce type de produits, ont subi des pertes toujours plus importantes, menaçant leur propre solvabilité. Et lorsque le marché en a pris conscience, il a refusé de prêter à ces banques, provoquant des faillites dont la plus spectaculaire a été celle de Lehman Brothers en septembre 2008, et manqué d’emporter UBS trois semaines plus tard.

D’où l’intervention massive des banques centrales, prêteuses en dernier record. Puis celle des Etats, contraints à leur tour de s’endetter massivement pour sauver le système financier par des aides massives et des plans de relance. Un geste qui les a placés à leur tour sous la défiance des marchés dès 2009, provoquant la crise des dettes souveraines. C’est cela qui a manqué faire éclater la zone euro en 2011-2012 faute d’engagement clair des grands pays de l’UE face à la crise grecque.

La bombe chinoise

Dix ans après l’éclatement de la crise, on pourrait croire le monde occidental vacciné contre une répétition de cette catastrophique expérience. Les règles applicables aux banques et au crédit se sont durcies afin de prévenir de nouveaux risques de surendettement, les banques centrales ont appris à gérer ces flux massifs d’argent dont elles ont noyé les économies et les Etats prennent désormais davantage de précautions.

Quoique. Donald Trump, qui a la mémoire bien courte, cherche à affaiblir le tissu de règles mises en place par son prédécesseur Barack Obama. Mais le risque de l’éclatement d’une nouvelle bulle du crédit est désormais en Chine. Avec un potentiel de contagion dans le monde entier aussi dévastateur.

Finance de l’ombre

La Chine, qui n’a été que marginalement affectée par la crise financière occidentale, s’est endettée à qui mieux mieux ces 20 dernières années: entreprises, immobilier, hypothèques, voitures, rien n’est trop beau pour contracter des prêts. Le crédit privé (par opposition à l’Etat) atteint désormais un sommet à plus de 200% du PIB – lequel est le deuxième au monde juste derrière celui des Etats-Unis!

Plus grave, la Chine n’a pas introduit de règles aussi strictes en matière de solidité bancaire que la majorité des pays occidentaux, même si elle participe aux travaux en matière de réglementation financière internationale. Résultat, son secteur financier est fragile et a dû être secouru à plusieurs reprises par le gouvernement central. Plus grave, le secteur financier non-bancaire (shadow banking), constitué de fonds d’investissement de toute nature, a explosé ces dernières années.

Un document interne de la Banque populaire de Chine (la banque centrale) révélé par le Daily Telegraph mentionne le chiffre hallucinant de 30 000 à 40 000 milliards de dollars la taille de cette finance de l’ombre chinoise. Les banques seraient ainsi exposées à plus de 650% du PIB chinois, une proportion extrêmement élevée.

Et la Suisse?

La Chine n’est pas seule. Elle est flanquée du Canada et de l’Australie, deux économies occidentales de taille moyenne (semblables à la Suisse) dont les niveaux de dette privée par rapport à la richesse produite dans le pays avoisine celle de la chine, soit quelque 657% du PIB pour le premier, 223% pour la seconde! Selon la Banque des règlements internationaux (BRI à Bâle, dite aussi la «banque centrale des banques centrales»), qui met en évidence ces chiffres, ce n’est pas un hasard. L’Australie et le Canada sont très liés à l’économie chinoise, à qui ils exportent des matières premières (charbon, pétrole, métaux, céréales, etc.) et de qui ils reçoivent de très importants flux financiers, qui alimentent les bulles immobilières.

Le Canada et l’Australie ne font évidemment pas peser le même risque sur l’ensemble des économies développées que les Etats-Unis. Mais elles peuvent néanmoins le déstabiliser: le Canada, avec un PIB de 1500 milliards de dollars, pèse deux fois plus que la Suisse et entretient de si étroites relations avec son grand voisin du sud qu’il peut ralentir l’expansion économique de ce dernier. L’Australie est un peu plus modeste (1200 milliards). Ensemble, les deux pays pèsent davantage que le Royaume-Uni, deuxième économie européenne, juste derrière l’Allemagne.

Et la Suisse? En théorie, elle s’est prémunie contre l’augmentation excessive des dettes privées lors de l’instauration de règles drastiques en matière d’hypothèques en 2012. En pratique, le taux d’endettement des privés et des entreprises par rapport au PIB est l’un des plus élevé au monde: 211%, soit le même niveau que le Canada et l’Australie! Non seulement il ne cesse de croître, mais en plus, les prix de l’immobilier, qui justifient cette hausse des prêts, sont entrés dans une zone à risque, selon UBS qui en sait désormais quelque chose. La BNS ne s’alarme toutefois pas, considérant que les dettes immobilières ne représentent que la moitié de la valeur totale du parc immobilier. Même si ce dernier venait à perdre de la valeur, les prêts seraient toujours couverts. Certes, le pays tiendrait toujours debout. Mais à quel prix pour l’économie et les emplois? Sans doute très élevé, avec la perspective d’un lent et pénible redressement laissant beaucoup de gens sur le bas-côté.

VOS RÉACTIONS SUR LE SUJET

0 Commentaire