Actuel / Un jackpot secret de 1700 milliards

Titre de la plainte civile collective déposée par trois fonds de pension contre six banques et une société de finance de New York. © DR

Titre de la plainte civile collective déposée par trois fonds de pension contre six banques et une société de finance de New York. @ DR

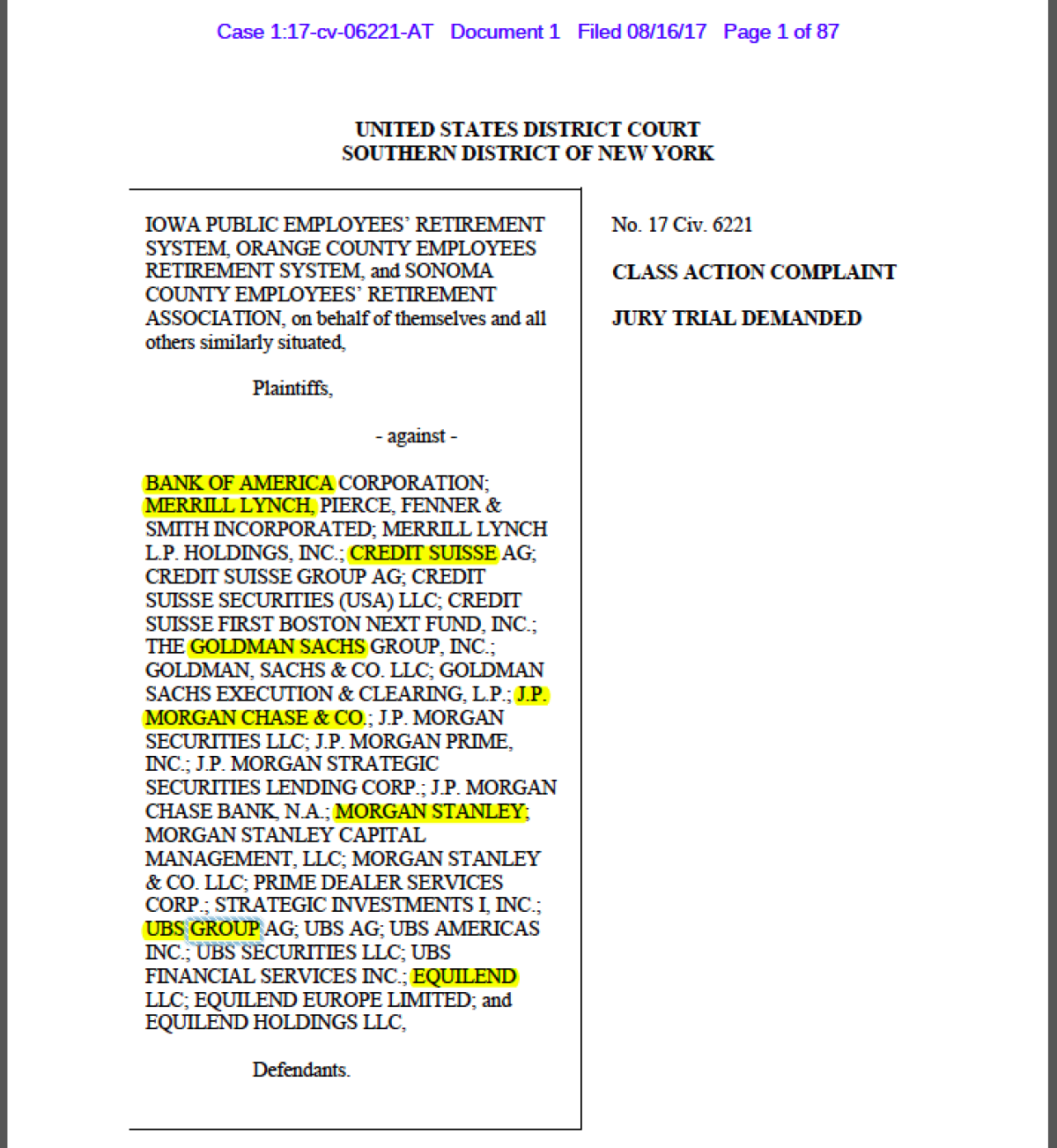

Plainte contre six grandes banques dont UBS et Credit Suisse Le document, de 87 pages, a été déposé à New York le 18 août dernier Pacer.gov dr

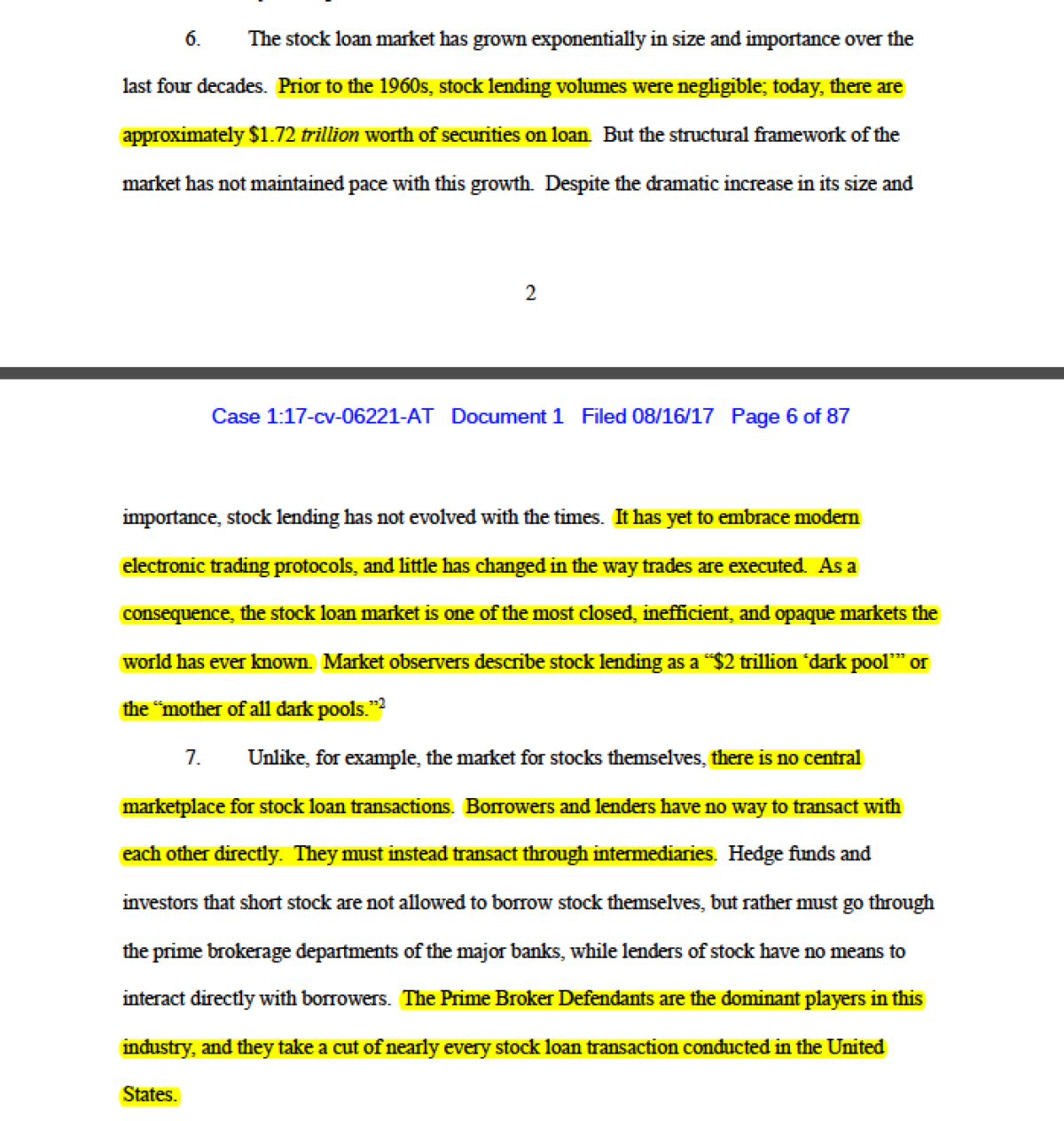

Un marché opaque Selon les plaignants, le marché des prêts sur titres est d'une grande opacité, entretenue par les banques. Pacer.gov DR

Dix grandes banques d'affaires internationales, dont UBS et Credit Suisse, se sont réservées pendant des années un fort juteux marché opaque et géant de 1700 milliards de dollars en éjectant toute concurrence. Aujourd'hui, six d'entre elles sont traînées devant la justice. Dont les deux établissements helvétiques. Toujours pour le goût du secret.

On pensait en avoir vu beaucoup aux lendemains de la crise financière en matière de créativité financière géante. Mais le schéma mis en lumière par la plainte civile déposée aux Etats-Unis par trois fonds de pension américains contre six grandes banques d'affaires internationales dévoile tout un pan encore largement méconnu. Un pan pourtant fort substantiel, puisqu'il concerne un marché à l'encours moyen de 1710 milliards de dollars – pratiquement la même fortune en francs – celui des prêts sur titres. Et parmi les banques visées par les plaignants se trouvent UBS et Credit Suisse.

Les prêts sur titres sont un peu comme les hypothèques. Sauf qu'ils n'impliquent pas la mise en gage d'une maison en contrepartie d'un prêt, mais l'engagement de titres financiers, des actions en premier lieu. Le détenteur d'un paquet d'actions peut obtenir un prêt auprès de sa banque s'il met son portefeuille en garantie. La procédure est relativement courante parmi les dirigeants d'entreprise, notamment ceux qui reçoivent des paquets d'actions dont la vente est bloquée pendant quelques mois ou quelques années. Mais elle peut atteindre de très vastes dimensions si elle s'adresse non pas à des individus (certes fortunés), mais à des investisseurs institutionnels à l'instar de fonds de pensions, qui gèrent les dizaines de milliards de dollars (ou de francs) d'avoirs de leurs adhérents.

Et si ces fonds de pension apprécient les prêt sur titres, c'est qu'ils y trouvent leur compte: détenteurs de vastes paquets d'actions, ils les prêtent à d'autres investisseurs professionnels, généralement des hedge funds. Ces derniers peuvent ainsi s'adonner à la «vente à découvert» («short-selling»), c'est à dire vendre un titre sans même le posséder afin de le racheter à meilleur prix quelques heures ou jours plus tard, et réaliser ainsi un profit rapide (mais risqué). Le prêteur encaisse pour sa part une rémunération pour la location de ses titres, ce qui lui permet d'accroître ses revenus. Lesquels arrondissent la fortune à disposition des retraités et futurs retraités. Qui doivent donc une partie de leur bien-être matériel aux fruits de la spéculation financière.

Une discrète mais puissante entité

Si ces fonds de retraite apprécient de pouvoir louer les titres qu'ils détiennent, ils aiment nettement moins surpayer le service de location. C'est pourquoi trois d'entre eux ont déposé une plainte civile collective le 16 août dernier auprès d'une cour fédérale de justice à New York. La caisse de retraite des fonctionnaires de l'Etat d'Iowa et celles de deux comtés californiens reprochent à UBS, Credit Suisse, ainsi qu'à Goldman Sachs, JP Morgan, Morgan Stanley et Bank of America Merrill Lynch d'avoir fait en sorte de capturer ce juteux marché à leur avantage, d'avoir écarté la concurrence, empêché la modernisation et la transparence dans cette activité, et au final, d'avoir fait surpayer une clientèle devenue ainsi captive.

L'instrument de cette capture est une société largement inconnue du grand public mais tout ce qu'il y a de plus installée au cœur de Manhattan et de la City de Londres, Equilend. Celle-là appartient aux six institutions visées par la plainte ainsi qu'à trois autres géants de la finance américaine, les investisseurs institutionnels Blackrock (dont l'un des dirigeants est Philipp Hildebrand, ancien président de la BNS), Northern Trust et State Street.

Equilend, toujours selon la plainte, aurait tout entrepris pour éviter d'être touchée par les resserrements réglementaires consécutifs à la crise financière, préservant ainsi une large opacité qui a pour l'essentiel disparu dans les autres segments de la finance ces dix dernières années. Elle a ainsi évité de devoir recourir au système des contreparties centrales, qui obligent notamment les hedge funds à annoncer la couleur lorsqu'ils veulent acheter ou vendre en catimini des titres sans passer par les bourses, qui sont encore plus surveillées. Et lorsque des concurrents aux noms aussi abscons que Quadriserv et SL-x ont commencé à représenter une menace pour son marché, elle les a tout simplement acquis afin de préserver sa prééminence.

L'amour de l'ombre

Les juges américains diront si Equilend et ses actionnaires incriminés sont effectivement coupables des faits qui leur sont reprochés par les plaignants. Il est à noter que ni UBS, ni Credit Suisse, ni les autres banques visées n'ont accepté de s'exprimer sur cette affaire lorsqu'elle a éclaté aux Etats-Unis. Il est possible que la plainte se conclue par un arrangement extrajudiciaire et qu'une autorité de régulation impose davantage de transparence sur ce marché.

Mais cette affaire révèle surtout l'amour de l'ombre cultivé au sein du club des grandes banques d'affaires de Wall Street, un amour qui a la vie dure en dépit des assauts que leur mènent les régulateurs internationaux depuis 2010. Ces derniers avaient eu raison, mais en partie seulement, du mystère entourant les «dark pools», ces places boursières virtuelles et parallèles sur lesquelles s'effectuent près de 10% des transactions boursières totales (du moins en Europe, selon un rapport de la Banque centrale européenne de juillet dernier). Sous l'effet de la semi-lumière auxquelles ils sont désormais soumis, ces «dark pools» ne parviennent plus guère à accroître leur part de marché.

Le cas Equilend n'est toutefois qu'une petite partie de la grande histoire, celle du combat entre l'opacité voulue par les banques et autres grands acteurs des marchés financiers facilitant la génération de profit, et la transparence exigée des autorités échaudées par la crise. Le principal combat, celui qui doit faire la lumière sur la «finance de l'ombre» incarnée par la multitude de fonds et autres véhicules hors-bilan des banques, est loin d'être terminé. C'est pourtant là que résident les plus gros risques de déstabilisation de la finance mondiale. Et donc, de la prospérité de chacun.

VOS RÉACTIONS SUR LE SUJET

0 Commentaire